Tijdens de sectorvergadering van de Zakelijke Dienstverlening en Industrie van de Vereniging Surinaams Bedrijfsleven op 14 mei verzorgde Kimberly Schreuders, Tax Director bij EY Suriname, een presentatie over fiscale faciliteiten voor innovatie en de randvoorwaarden voor een effectiever stimuleringsbeleid in Suriname.

Schreuders schetste dat Suriname momenteel slechts beperkt beschikt over specifieke fiscale regelingen gericht op innovatie en research & development. De bestaande faciliteiten, zoals opgenomen in de Investeringswet, zoals onder andere de investeringsaftrek en tax holidays, zijn generiek van aard en niet expliciet ontworpen voor innovatieve activiteiten. Daarbij werd benadrukt dat ondernemingen in de praktijk vooral zijn aangewezen op het principe van goed koopmansgebruik, waarbij ondernemingskosten in principe in aftrek kunnen worden genomen voor de berekening van de belastbare winst.

Tijdens de presentatie werd aangegeven dat complexiteit in regelgeving, beperkte uitvoeringscapaciteit bij de Belastingdienst en de beperkte toepasbaarheid van bestaande regelingen belangrijke knelpunten vormen in het huidige systeem. Daarnaast werd gewezen op de beperkte praktische inzet van instrumenten zoals tax grouping en onderdelen van de investeringswet, mede als gevolg van administratieve vereisten en uitvoeringsuitdagingen.

Beperkte toepasbaarheid bestaande investeringsfaciliteiten

De Investeringswet werd toegelicht als een kader met uiteenlopende faciliteiten, waaronder versnelde en willekeurige afschrijving van bedrijfsmiddelen. De investeringsaftrek is echter beperkt tot specifieke categorieën, zoals milieu gerelateerde investeringen en bepaalde regio’s. In de praktijk vereist toepassing voorafgaande goedkeuring, hetgeen volgens de presentatie regelmatig leidt tot beperkte benutting van de regeling.

Ook tax holidays, met een maximale duur van tien jaar en gekoppeld aan geïnvesteerd vermogen, werden besproken als instrumenten die in de praktijk beperkt worden toegepast. Tax grouping, bedoeld om fiscale verliezen binnen concernstructuren te verrekenen, werd eveneens genoemd als een regeling die in de praktijk nauwelijks wordt benut.

Internationale voorbeelden van innovatiebeleid

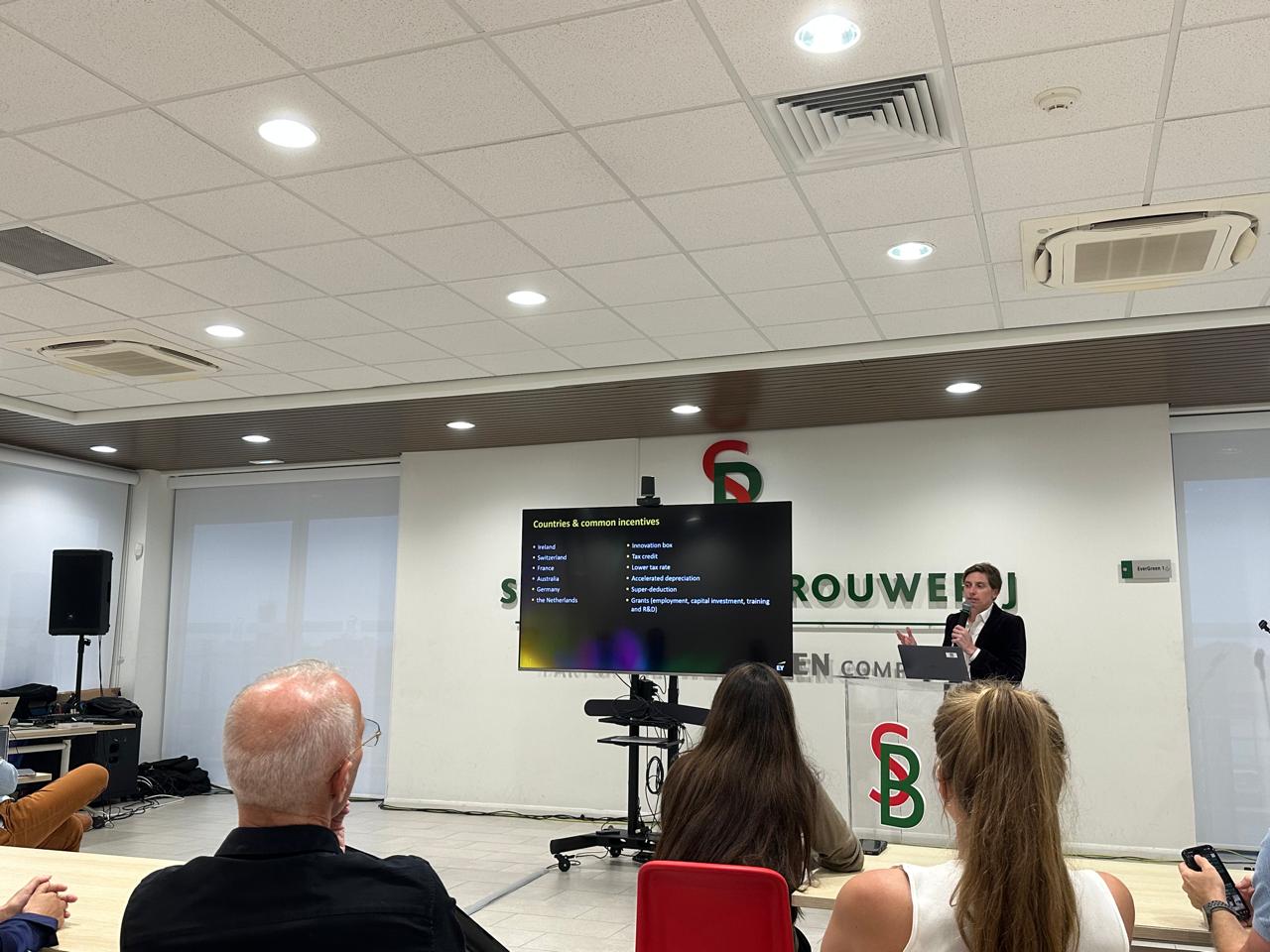

Ter vergelijking werden internationale fiscale stimulansen besproken, waaronder innovatie box, tax credits, super-deductions, versnelde afschrijving en subsidies voor onderzoek en ontwikkeling. Landen zoals Nederland, Frankrijk, Ierland, Australië en Canada hanteren volgens de presentatie vaak een combinatie van dergelijke instrumenten, waarbij innovatie fiscaal aantrekkelijker wordt gemaakt via zowel winstvrijstellingen als directe belastingverminderingen of aftrekverhogingen.

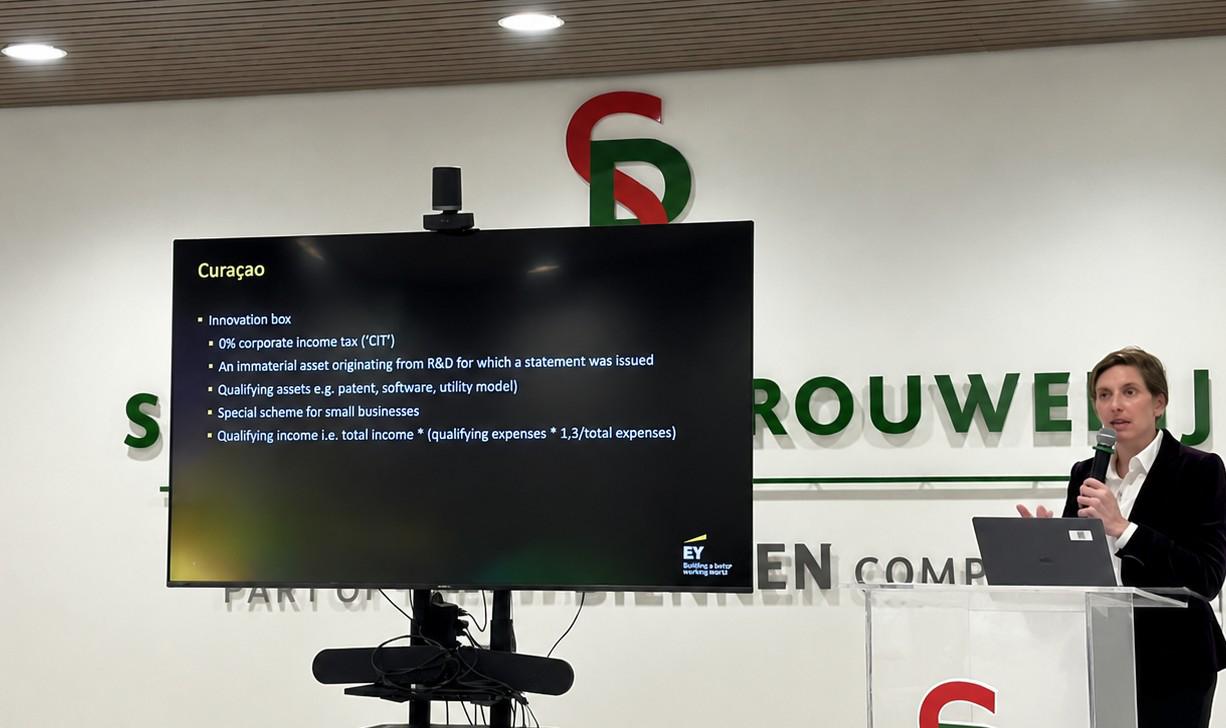

Ook werd het model van Curaçao toegelicht, waar via een innovatiebox een 0%-winstbelastingtarief kan gelden voor kwalificerende voordelen uit immateriële activa zoals patenten, software en intellectueel eigendom indien aan alle wettelijke voorwaarden is voldaan. Tegelijkertijd werd benadrukt dat dergelijke systemen vaak complexe definities en afbakeningsvraagstukkenkennen.

Noodzaak tot beleidskeuzes en vereenvoudiging

Schreuders benadrukte dat een effectief innovatiebeleid vraagt om duidelijke keuzes over welke sectoren Suriname wil stimuleren, zoals SME’s, landbouw of technologie. Daarnaast werd gepleit voor vereenvoudiging van regelgeving en een beter uitvoerbaar systeem, rekening houdend met de beperkte capaciteit binnen de overheid.

Als mogelijke oplossingsrichting verwees zij naar een voorafgaand certificeringssysteem, waarbij specifiek werd gerefereerd aan het S&O-certificaatmodel van Curaçao als mogelijk voorbeeld. Dit systeem zou volgens haar kunnen bijdragen aan meer transparantie, betere controle en het beperken van misbruik van fiscale faciliteiten in plaats van een vrij toegankelijke regeling waarbij een belastingplichtige de toepassing van een faciliteit in de aangifte verwerkt.

Tegelijk werd benadrukt dat er een balans moet worden gevonden tussen stimulering, uitvoerbaarheid en handhaafbaarheid van beleid. Afsluitend werd gesteld dat de effectiviteit van fiscaal innovatiebeleid in sterke mate afhankelijk is van de mate waarin beleid niet alleen theoretisch goed is vormgegeven, maar ook praktisch uitvoerbaar is binnen de Surinaamse context.